Одним из отчетов для налоговой службы, которую должен подавать руководитель предприятия, являются сведения о среднесписочной численности работников. Такой отчет содержит данные на специальном бланке . Сведения необходимы для подтверждения возможности ООО или ИП работать по упрощенным системам налогообложения, а также для анализа страховых взносов работодателей, .

Что такое среднесписочная численность работников?

Само название «среднесписочная численность работников» означает средний показатель количества персонала определенной структурной единицы за отрезок времени (месяц, квартал, год). Данное понятие не включает:

- сотрудниц, которые находятся в отпуске по беременности;

- рабочих, которые в отпуске в связи с усыновлением новорожденного ребенка из роддома;

- лиц, проходящих обучение в образовательных учреждениях, находящихся на курсах повышения квалификации, в дополнительном отпуске без сохранения оплаты труда;

- лиц, которые поступают в образовательные учреждения или проходят подготовительные курсы без сохранения зарплаты;

- внешних совместителей;

- сотрудников, работающих по гражданско-правовому договору;

- работников, которых перевели по контракту в другую страну;

- работников, что перешли по переводу в другую компанию;

- владельцев организации, если они не относятся к числу наемного персонала и не получают оплату за труд;

- сотрудников, которые написали заявление на увольнение по собственному желанию и перестали являться на работу.

Персонал, который был направлен в командировку, находится в отгуле или на больничном, учитывается при расчете среднесписочной численности.

Среднесписочная численность работников определяется на основе значений количества персонала, который указывался на даты, входящие в расчетный период. Для составления данного отчета каждый сотрудник учитывается один раз, при этом каждый календарный день фиксируются как работающие, так и отсутствующие по определенной причине работники.

Как найти среднесписочную численность работников - формула

Среднесписочная численность работников ИП или ООО вычисляется методом суммирования количества персонала за каждый календарный день, включая праздничные дни, выходные. В итоге полученное число делится на количество календарных дней в месяце. Такие данные стоит учитывать перед тем, .

Алгоритм расчета

Формула расчета среднесписочной численности работников:

![]() , где

, где

- Сдн – сумма списочных чисел за все дни месяца;

- Кдн – число календарных дней в месяце.

Если в месяце встречаются праздничные дни, для расчета берется численность предпраздничного дня.

Так как за день списочным числом считается сумма явившихся и неявившихся на работу, то такой же расчет можно получить по другой формуле:

И первая, и вторая формулы дадут одинаковый результат. Все расчеты основаны на календарном фонде времени (человеко-дни). При использовании данных формул необходимо учитывать следующее:

- если сотрудник провел на своем месте неполный день, он в отчете фиксируется не целой единицей за время работы, а пропорционально отработанному периоду (исключением из этого правила можно назвать лиц, которые работают по сокращенному графику, установленному законодательством Российской Федерации, например, инвалиды);

- лица, которых организация привлекла по условиям отдельного договора (к примеру, военные), фиксируются при расчете как целая единица согласно дням, проведенным на рабочем месте.

Пример расчета

Рассмотрим расчет среднесписочной численности работников ООО «Омега» за март 2016 года. Основной штат состоит из 20-ти человек. 16 сотрудников работали весь месяц полностью без пропусков.

Менеджер по закупкам Билоус Ю.П. был на больничном с 03.03 по 10.03, но его включают в расчет как целую единицу, так как сотрудники, которые не пришли на работу по причине болезни, все равно фиксируются в среднесписочной численности.

Кравченко Е.О. в компании является внешним совместителем, поэтому его в расчет не берут. Булатецкая С.Н. находится в декретном отпуске, поэтому ее также не фиксируют при расчете. Титова Е.С. не пропустила ни одного рабочего дня, но она работала по 4 часа ежедневно, поэтому в расчете будет указанна пропорционально отработанному времени.

В марте 31 день. Среднесписочная численность ООО «Омега» составит: 16+1+20/31+4х31/8/31=18,2 человека. Данная формула важна и для составления .

Каких сотрудников учитывают при составлении среднесписочной численности?

При определении среднесписочной численности персонала целыми единицами считаются:

- сотрудники, которые фактически провели рабочее время на своем месте;

- лица, не работавшие по причине простоя производства;

- лица, которые находились в командировках в России и других странах, если организация продолжала выплачивать им зарплату;

- работники, которые были на больничном и вовремя сдали лист нетрудоспособности;

- лица, находящиеся в отпуске (ежегодном или дополнительном);

- лица, работающие неполный рабочий день;

- сотрудники, которые провели время в учебном отпуске с сохранением заработной платы;

- работники, которые 0,5 ставки находились в отпуске согласно указаниям администрации;

- лица, которые принимали участие в забастовке или взяли отгул по личным обстоятельствам;

- лица, работающие вахтовым методом (если график указан в трудовом договоре);

- лица, которые по закону имеют право работать неполный день;

- работники, которые были в отпуске с дальнейшим увольнением (при этом получили ).

Совет : индивидуальные предприниматели, которые не имеют наемных работников, не должны рассчитывать среднесписочную численность работников.

Сроки сдачи отчетности

Сведения необходимо предоставлять раз в год до 20 января текущего года. Другими словами, такой отчет за 2016 год нужно подать в налоговую инспекцию до 20 января 2017 года по месту регистрации ООО или ИП. Требования относятся ко всем предприятиям, независимо от формы собственности. Исключением являются только компании, которые были зарегистрированы недавно. В таком случае сдать отчет нужно до 20-го числа месяца, который следует за месяцем создания организации.

Если предприятие работало неполный год, человеко-дни за все отработанные месяцы суммируются и все равно делятся на 12 (число месяцев в году).

Этот принцип нужно использовать компаниям, которые отработали неполный месяц. В таком случае человеко-дни за все отработанное время прибавляются и делятся на календарную длительность текущего месяца.

Совет : если компания временно приостановила свою деятельность, это не освобождает ее от необходимости составления среднесписочной численности и сдачи отчета в налоговую службу.

Среднесписочная численность при открытии ООО

Среднесписочная численность персонала при открытии ООО необходима для ведения учета и налогообложения, оплаты . Основная цель заполнения данного бланка заключается в определении способа сдачи отчетности. К примеру, компании со среднесписочной численностью более 100 человек должны подавать декларации в электронном виде. Если этот показатель меньше 100 рабочих, то возможна подача и в электронном, и бумажном виде.

Также среднесписочная численность ООО является основой для работы по упрощенной системе налогообложения или для применения единого налога на вмененный доход.

Если при открытии ООО вовремя не предоставить информацию в налоговую инспекцию о среднесписочной численности сотрудников (до 20-го числа месяца, который следует за месяцем открытия ООО), на компанию будет наложен штраф в размере 200 рублей. Также придется заплатить и руководителю, ведь ответственность за своевременную подачу бланка ложится на его плечи (от 300 до 500 рублей).

Бывают случаи, когда в момент открытия и функционирования ООО в составе организации только один генеральный директор. Даже если он находится в неоплаченном отпуске, сдавать бланк о среднесписочной численности персонала все равно нужно. Для любого ООО данное требование обязательно.

Сохраните статью в 2 клика:

Формула расчета среднесписочной численности работников проста. Компании, которые применяют автоматизированные системы учета сотрудников, используют программы для определения данного показателя. Главное – своевременно сдать бланк в налоговую службу, иначе на компанию и руководителя будет наложен штраф (в пределах 200-700 рублей).

Вконтакте

Компании часто необходимо подсчитать среднесписочную численность работников для того, чтобы выполнить свои обязательства по сдаче отчетности или при выборе порядка налогообложения (например, для применения УСНО средняя численность сотрудников в компании должна быть не более 100 человек), также на основании показателей среднесписочной численности предприятие можно отнести к категории малых, средних или микро. По прошествии года фирма должна уведомить о среднесписочной численности работников налоговую инспекцию, для чего следует до 20 января представить в налоговый орган декларацию по форме КНД 1110018 по месту нахождения предприятия (индивидуальные предприниматели, имеющие наемных работников, – по месту жительства). Неправдивая информация о среднесписочной численности работников или несвоевременное представление/непредставление информации в налоговую инспекцию влечет за собой административную ответственность (штраф от 300 рублей).

Предприятия с обособленными подразделениями указывают в своем отчете среднюю численность работников в целом (с учетом численности по отдельным подразделениям), а вот для возможности применения льгот по НДС, налогу на землю и имущество уже необходимо знать среднесписочную численность сотрудников. Средняя численность – это более емкое понятие, чем среднесписочная численность, которое состоит из трех слагаемых:

- Средняя численность совместителей внешних.

- Среднесписочная численность.

- Средняя численность сотрудников, работающих по заключенным гражданско-правовым договорам.

Согласно нормам Указаний по заполнению федерального статистического наблюдения Сведений о заработной плате и численности работников, которые утверждены приказом Росстата от 2008 года средняя списочная численность за каждый календарный день включает:

- Работников, отсутствующих по уходу за больным членом семьи или по причине заболевания (подтверждается больничным листом).

- Сотрудников, которые фактически пришли на рабочее место.

- Лиц, которые отсутствуют на работе в связи с пребыванием на общественных работах, прохождением работы на дому.

- Сотрудников, работающих по методу вахты.

- Лиц, временно принятых на место отсутствующего по каким-либо причинам работника.

- Лиц, которые отсутствуют на работе из-за простоя организации.

- Сотрудников, которые отправлены на повышение квалификации с отрывом от рабочей деятельности.

- Работников, участвующих в забастовках, митингах, находившихся под следствием до решения суда, совершавших прогулы.

- Лиц, которые приняты на неполный рабочий день или рабочую неделю (половина единицы).

- Сотрудников, получивших выходной (отгул) за переработку или ранее отработанное время.

- Студентов, которые приняты на должность на срок прохождения производственной практики.

Формула расчета среднесписочной численности

Среднесписочную численность за месяц подсчитывают, используя ежедневные коэффициенты списочной численности. Для этого используют табель рабочего времени, в котором должны быть отражены все изменения по кадрам.

Расчет проводится по сотрудникам, работающим полностью весь рабочий день (Ч1) и отдельно по сотрудникам, которые работают только часть рабочего дня (Ч2).

Для их подсчета используются формулы: Ч1 = Ч: Д. Где Ч – это списочная численность за весь календарный месяц, Д – количество календарных дней в расчетном месяце.

Для их подсчета используются формулы: Ч1 = Ч: Д. Где Ч – это списочная численность за весь календарный месяц, Д – количество календарных дней в расчетном месяце.

Фактически при подсчете высчитывается среднеарифметический показатель списочной численности за месяц, после подсчета количества работников за первый день месяца к нему прибавляется количество каждого последующего дня до окончания месяца, при этом праздничные и выходные дни обязательно включаются в этот расчет. Численность за эти дни указывается аналогично данным предыдущего рабочего дня.

Вторая формула: Ч2 = Т: Тдн: Драб. Где Т – это сумма всех отработанных часов в календарном месяце, Драб – количество рабочих дней в календарном месяце, а Тдн – продолжительность одного рабочего дня в часах.

Если сотрудники по инициативе работодателя переведены на неполный день работы, то для расчета они принимаются в качестве единицы. Внутренние совместители и сотрудники, которые работают на предприятии сразу на нескольких ставках или на половине ставки, для подсчета также принимаются как единица и эти показатели учитываются в расчете среднесписочной численности работников. Сложив показатели Ч1 и Ч2 можно получить среднесписочную численность работников за месяц.

Для расчета среднесписочной численности работников за квартал, 9 месяцев, полугодие или год необходимо сложить среднесписочную численность за соответствующие месяцы, а затем полученное значение разделить на 3, 6, 9 или 12. В тех случаях, когда организация осуществляет деятельность неполный год, значение среднесписочной численности работников все равно делится на 12.

На сегодняшний день существует большое количество специальных программ для подсчета коэффициента среднесписочной численности работников, например, «1С зарплата-кадры». Можно найти также формы для осуществления автоматического расчета в интернете на онлайн-сервисах, например, на официальном сайте «Бухсофт».

Рассмотрим примеры расчета среднесписочной численности работников.

Пример 1

В компании у сотрудников в течение одного месяца несколько раз изменялась нагрузка, численность работников в начале месяца составляла 21 человек, работающих на полную ставку по 8 часов в сутки, а с 18 числа у трех человек нагрузка снизилась на 4 часа. Подсчитаем среднесписочную численность для 3 сотрудников за 10 дней: за каждый рабочий день 1 работник учитывается как 0,5 человека, поэтому 3 сотрудника – это 1,5 человек, тогда 1,5 × 10 = 15 человеко-дней. На полную ставку 10 ней работали: 21 — 3 = 19 человек. Следовательно, получим: (15+19) / 24 = 1,41, где 24 – это количество рабочих дней в этом месяце, 21 + 1,41 = 22 сотрудника среднесписочной численности.

В компании у сотрудников в течение одного месяца несколько раз изменялась нагрузка, численность работников в начале месяца составляла 21 человек, работающих на полную ставку по 8 часов в сутки, а с 18 числа у трех человек нагрузка снизилась на 4 часа. Подсчитаем среднесписочную численность для 3 сотрудников за 10 дней: за каждый рабочий день 1 работник учитывается как 0,5 человека, поэтому 3 сотрудника – это 1,5 человек, тогда 1,5 × 10 = 15 человеко-дней. На полную ставку 10 ней работали: 21 — 3 = 19 человек. Следовательно, получим: (15+19) / 24 = 1,41, где 24 – это количество рабочих дней в этом месяце, 21 + 1,41 = 22 сотрудника среднесписочной численности.

Пример 2

В штате предприятия находится 20 сотрудников, 16 из которых полностью отработали месяц. Сотрудник Иванов с 4.03 по 11.03. был на больничном, поэтому его включают в расчет как целую единицу за каждый день, а сотрудник Петров является внешним совместителем, и он не включается в среднесписочную численность. Сотрудница Сидорова пребывает в отпуске по уходу за ребенком, поэтому в среднесписочную численность ее не включают, а сотрудник Сергеев работал весь месяц только по 4 часа в сутки, при проведении расчета он будет учитываться пропорционально своему отработанному времени. По итогу месячная среднесписочная численность сотрудников составит: 16 + 1 + 20 / 31 + 4 * 31 / 8 / 31 = 16 + 1 + 0,7 + 0,5 = 18,2 человек.

Пример 3

Списочная численность работников предприятия с 1 по 15 мая составила 100 человек, а с 16 по 30 мая – 150 человек. В мае две сотрудницы фирмы пребывали в отпуске по беременности и родам, также все сотрудники предприятия с мая были приняты на полный рабочий день. Таким образом, среднесписочная численность работников предприятия за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 человек. Затем 3690 человек необходимо поделить на 31 календарный день, в итоге получается 119,032 человека. Полученную цифру округляют до целого числа, получая 119 человек.

Исключения

Из среднесписочной численности исключаются сотрудники, которые находятся:

- В оплачиваемых отпусках в связи с рождением или усыновлением ребенка, беременностью.

- В отпусках по уходу за ребенком до достижения им полуторагодовалого возраста.

- В отпусках без сохранения заработной платы для обучения или сдачи вступительных экзаменов в общеобразовательных учреждениях.

Военнослужащие и заключенные, которые работают по специальным договорам, заключенным с государственными учреждениями, считаются при подсчете целыми единицами за каждый рабочий день.

Часто при подсчетах получается дробное число, которое необходимо в обязательном порядке округлить. Округление среднесписочной численности работников осуществляется по следующим принципам:

Часто при подсчетах получается дробное число, которое необходимо в обязательном порядке округлить. Округление среднесписочной численности работников осуществляется по следующим принципам:

- Если после запятой стоит четыре или цифра меньшего значения, то целое число оставляют неизменным, а знаки после запятой убирают.

- Если после запятой стоит пять или цифра большего значения, то к целому числу прибавляю единицу, а знаки после запятой убирают.

Необходимо иметь в виду то, что округляется только конечная цифра, которая вносится в налоговый отчет, при этом промежуточные результаты округлению не подлежат.

Как рассчитать среднюю численность по гражданско-правовым договорам и совместителей

Чтобы вычислить среднюю численность сотрудников фирмы, которые являются внешними совместителями, необходимо провести точный подсчет потраченного ими рабочего времени в часах и использовать алгоритм, аналогичный расчетам, применяемым для нахождения среднесписочной численности работников, которые отработали рабочее время не полностью. А среднюю численность сотрудников, выполняющих свои обязанности по гражданско-правовым договорам, рассчитывают по тому же алгоритму, что и для расчета среднесписочной численности работников, которые полностью отработали свой рабочий день. Их указывают в табеле в качестве единицы за день срока, который обозначен в календарных днях в условиях договора. Сложив все три показателя, можно получить среднюю численность предприятия.

Ежегодно сведения о среднесписочной численности сотрудников за прошедший год предоставляют в налоговую все организации и ИП. Предприниматели обязаны передать данные, если имеют наемных работников. Юр. лица сдают сведения, независимо от наличия персонала.

Среднесписочная численность работников (СЧР) - это численность персонала по списку за определенный период, деленная на количество месяцев этого периода.

Начинающие руководители путают понятия среднесписочной численности со списочной. В последнее понятие входят сотрудники, имеющие трудовые отношения с нанимателем, полученная цифра на количество месяцев не делится.

Зачем это необходимо

СЧР применяют для статистических целей и правильного расчета налогов. Отчет по срокам первым сдается в наступившем году. Для данного расчета законодательство утвердило форму (приказ ФНС от 29.03.07). Сдать сведения следует до 20 января (ст. 80 НК РФ).

Отчет должны предоставлять все хозяйствующие субъекты, включая те, кто не использует труд наемных работников. Организации, имеющие СЧР более 100 человек, обязаны подавать сведения в электронном виде. При меньшей численности расчет примут как электронно, так и на бумаге.

Численность сотрудников определяет бухгалтер-расчетчик. За несвоевременную сдачу отчета предусмотрено административное наказание как для организации, так и для должностных лиц: руководителя или главбуха. Штраф небольшой, однако, возможны и другие негативные последствия. Неполучившие форму налоговики вправе пересчитать и доначислить налоги, лишить организацию льгот, насчитать пени.

Уплата штрафа не предусматривает освобождение от сдачи сведений. Рассчитывать СЧР все равно придется, поэтому лучше сделать это вовремя.

Большинство организаций, особенно крупных, применяют для подсчета численности автоматизированную систему учета кадров. На ее основе созданы программы, самостоятельно рассчитывающие нужные показатели, которые потом заносятся в отчет. Например, это можно сделать в 1С 8.2 ЗУП.

Исходные данные

СЧР рассчитывают на основе каждодневного учета количества сотрудников. Численность по спискам должна соответствовать данным табелей рабочего времени форм Т-12 и Т-13.

В численность входят принятые по договору сотрудники, включая получающих зарплату учредителей. Длительность соглашения не играет роли. Учитываются и лица, проработавшие всего один день. В расчет берут как появившихся на работе, так и отсутствующих по определенным причинам работников.

Важное значение для определения СЧР имеют кадровые документы: приказы о приеме сотрудников, переводе, увольнении, командировке и т. д. Нужные сведения могут содержаться в личной карте работника, расчетной ведомости, других первичных документах.

Человека, трудящегося как по трудовому, так и по гражданско-правовому соглашению, учитывают как одного сотрудника.

Чтобы не допускать неточностей при составлении формы, можно посмотреть образец ее заполнения на сайте ФНС или других интернет-ресурсах.

Что включено, а что нет

В Указаниях Росстата (приказ № 428 от 28.10.13) говорится, что в среднесписочную численность работников входят все принятые по трудовому соглашению лица, а также получающие зарплату учредители.

Данные пунктов 79-81 документа отражены в виде таблицы:

| Лица, входящие в СЧР | Лица, не входящие в СЧР |

|

|

Для учета списочного состава ведут табель рабочего времени. Ежедневно по каждому трудящемуся отражают количество выработанных часов и проставляют условные обозначения.

К основным относятся следующие показатели:

На основании информации из табеля подсчитывают СЧР за месяц.

Вариации сроков

Порядок расчета СЧР будет отличаться в зависимости от периода, за который она определяется.

Месяц

Для расчета месячной СЧР используется формула:

СЧР за месяц = СЧР, отработавших полный день в месяце + СЧР, трудившихся неполный день.

Число отработавших полный день лиц равно сумме списочной численности сотрудников за каждое число месяца деленной на число дней в месяце. СЧР за выходные и праздники берут по данным предшествующего рабочего дня.

Существует две категории работников, которых учитывают в списочной численности, но исключают из расчета СЧР. К ним относятся женщины в отпусках по родам, уходу за малышом и лица, оформившие дополнительный отпуск без содержания для поступления в учебное учреждение или продолжения учебы.

Пример расчета СЧР за месяц. В конце октября СЧР равна 14 человек, в ноябре, 12 числа, принято 5, а 28-го уволено 7.

Итак:

- с 1 по 11 - 14;

- с 12 по 27 - 19;

- с 28 по 30 - 12.

СЧР за ноябрь = (11*14 = 154) + (16*19 = 304) + (3*12 = 36) / 30 = 16,47, т. е. в целых 16 человек. Если фирма начала работать не с начала месяца, то СЧР находят делением численности сотрудников за отработанный интервал на общее число дней месяца.

Отчетный период

Перед налоговой предприятия отчитываются раз в год, а перед внебюджетными фондами ежеквартально. Если отработан весь год, то СЧР равна сумме СЧР по месяцам, деленной на 12.

Если год не полностью отработан, расчет производится аналогично алгоритму для неполного месяца. В данном случае знаменатель дроби также равен 12.

Аналогично определяется СЧР за любой другой интервал. Так, за квартал показатель равен сумме численности списочного состава за каждый месяц периода деленной на 3. При нахождении значения за полгода или 9 месяцев полученную в числителе сумму делят на 6 и 9 соответственно.

Неполное время

В соответствии с пунктом 81.3 Указаний сотрудники, отработавшие период не полностью, подлежат учету, пропорционально затраченному ими на труд времени.

Для этого нужно выполнить последовательные действия:

- Определить число человеко-часов, отработанных персоналом по неполному графику.

- Результат разделить на продолжительность рабочего дня по норме. Это человеко-дни в месяц по сотрудникам с неполной занятостью.

- Человеко-дни нужно поделить на рабочие дни месяца. Например, работник предприятия трудится 6 часов в день, другой - 5 часов. В 2019 году в феврале 18 рабочих дней. Они отработали 198 часов: (6*18 + 5*18). Число человеко-дней для 40-часовой недели составило в феврале: 198 / 8 = 24,75. 24,75 / 18 = 1, 375, после округления получим 1 - СЧР двух сотрудников с неполной занятостью за февраль. Если у работодателя трудятся лица как с полной занятостью, так и с неполной, то СЧР за год равна сумме их помесячных СЧР по отдельности, деленной на 12 и округленной до целого значения. Для автоматического определения СЧР можно применить онлайн-калькулятор кадровой или зарплатной системы, например, 1С: Предприниматель.

Определить длительность рабочего дня поможет таблица:

Порядок расчёта среднесписочной численности работников

СЧР составляют все трудящиеся, работающие по трудовому соглашению: постоянные, временные, сезонные, надомные, находящиеся на испытательном сроке. Приказ Росстата № 435 от 24.10.11 содержит указания о том, как рассчитать СЧР.

Порядок действий следующий:

| Шаг 1. Определяется СЧР занятых полностью | СЧР за месяц = число трудящихся за каждый день месяца / общее число дней в месяце.

К лицам, для которых законодательством установлен неполный рабочий день, относятся:

Вышеуказанные граждане учитываются при расчете как целые единицы! Также за одну единицу принимаются два сотрудника, каждый из которых занимает полставки. |

| Шаг 2. Расчет СЧР не полностью занятых | Формула для определения СЧР, занятых не полностью, имеет вид: Отработанные человеко-часы месяца / длительность рабочей смены (дня) / число дней в месяце. |

| Шаг 3. Расчет годовой СЧР | Формулу для определения годовой СЧР содержит Приказ Росстата. Она имеет вид: СЧР за год = СЧР в январе + … + СЧР в декабре / 12.

Если организация начала работать с середины года, то полученное за отработанные месяцы число нужно также делить на 12. СЧР в квартале равно сумме СЧР за каждый месяц этого квартала, деленной на 3. Поквартальные сведения подают во внебюджетные фонды. Пример определения СЧР за год. С 1 января до 31 мая на предприятии работало на полную ставку 89 человек. С 1 по 30 июня принято по срочному договору еще 19 в связи с дополнительными сезонными работами. Их рабочая смена составляет 6 часов. 1 июля уволилось 11 человек. СЧР за январь - май равна 89 человек. В июне добавилось: (6*19*30) / 8 / 30 = 14 человек. С июля до конца года СЧР равно: (89 – 11) = 78 человека. Годовая СЧР = (89*5 + (89 + 14)*1 + 78*6) / 12 = (445+103+468)/12 = 85 человек. |

Куда подавать

Расчет о СЧР подаются в налоговую по месту регистрации налогоплательщика. Форма КНД 1110018 заполняется руководителем или уполномоченным сотрудником. Они должны знать, что входит в расчет, за исключением пунктов, предназначенных для отметок налоговиков. Следует оформить два экземпляра. Один для ФНС, второй, с отметкой о принятии, для подшивки к годовой отчетности организации.

При наличии у предприятия обособленных подразделений по ним предоставляется отдельный расчет.

Бланк можно получить в налоговой либо самостоятельно найти в интернете и скачать. При этом следует обратить внимание на его актуальность.

Для подготовки расчета удобно использовать онлайн-сервисы. Отчет также можно сдать в электронном виде, отправив его по электронным каналам связи. Для этого необходимо заключить договор со специализированной фирмой. Она установит программу и выдаст электронную цифровую подпись. Налогоплательщик вправе воспользоваться платной услугой по пересылке расчета. Ее предоставляют компании, занимающиеся этим вопросом.

ООО при регистрации или реорганизации обязаны предоставить расчет СЧР в налоговую. Сделать это нужно до 20 числа следующего за изменениями месяца.

ИП подает сведения при закрытии не позднее дня фактического снятия предпринимателя с налогового учета.

Ответственность

Справка о СЧР подается в налоговую для проверки и последующей обработки. При просрочке или непредставлении отчета к организации применяют административные санкции.

Их перечень указан в таблице:

Чтобы не допускать неточностей при составлении формы, можно посмотреть образец ее заполнения на сайте ФНС или на других интернет-ресурсах. Итак, данные о СЧР должны в установленные сроки в обязательном порядке предоставлять все хозяйствующие субъекты. Они необходимы для целей статистики и налогообложения.

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

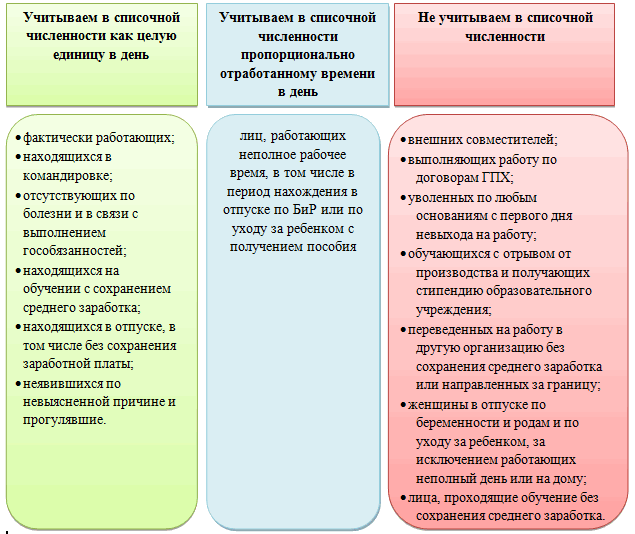

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

Среднесписочная численность сотрудников – параметр, применяемый в статистическом учете. Он используется и для налогового контроля.

Руководители предприятий или бухгалтеры, сталкиваясь впервые с расчетом среднесписочной численности работников, задают различные вопросы. В статье будут рассмотрены некоторые из них. Каким образом сдавать отчетность? Какие сроки установлены для этого? Какие формулы применяются? Все ли категории учитываются при расчетах или существуют исключения? Ответив на поставленные вопросы, бухгалтер безошибочно осуществит подсчет показателя, и вовремя предоставит отчетность в контролирующие органы.

Что это такое и для чего нужна

Среднесписочная численность работников (ССЧ) – отчет, сдаваемый в инспекцию федеральной налоговой службы до 20 января следующего за отчетным года.

Отправка происходит ежегодно. Эти положения закреплены в Налоговом Кодексе РФ (статья 80 пункт 3).

Если ССЧ за предыдущий год составила более 100 человек, отчет сдается только в электронном виде. Компании предоставляют отчетность вне зависимости от количества работников.

Если не сдать отчет о среднесписочной численности работников, то это грозит штрафными санкциями. Штраф составит 200 рублей (Налоговый Кодекс РФ пункт 1 статья 126), а директора или главного бухгалтера ожидает штраф 300 — 500 рублей. Штраф небольшой, но компания из-за отсутствия данных о ССЧ может лишиться налоговых льгот или будут пересчитаны налоги, то есть будут: дополнительное его начисление, последуют пени и штрафы. После оплаты штрафа, компания все равно обязана предоставить отчетность о численности сотрудников.

Где используются сведения о среднесписочной численности работников:

Заполнение отчетов

:

- РСВ-1;

- 4-ФСС;

- форма N ПМ;

- форма N МП (микро).

Подтверждение или получение льгот :

- налог на прибыль;

- право применения УСНО;

- имущественный налог;

- земельный налог.

Учет сотрудников

- внешние совместители (учитываются отдельно);

- заключившие гражданско-правовой договор;

- работающие за рубежом (без сохранения заработной платы);

- учредители, не получающие заработную плату;

- адвокаты;

- военнослужащие при исполнении службы;

- подавшие заявление об увольнении;

- прекратившие работу, не предупредив руководство;

- находящиеся в отпуске по уходу за ребенком;

- в декретном отпуске;

- работающие по ученическому договору, которым выплачивается стипендия;

- обучающиеся с отрывом от производства.

В ССЧ персонала учитываются фактически работающие и отсутствующие по разным причинам. Целые единицы сотрудников, которые учитываются в списочной численности:

- явившиеся на работу;

- не работающие из-за простоя;

- находящиеся в командировках (в том числе и за границей)

- заболевшие (в соответствии с больничным листом);

- выполняющие государственные обязанности;

- работающие неполный рабочий день;

- работающие во время испытательного срока;

- работники-надомники;

- имеющие звания;

- учащиеся с отрывом от производства при сохранении заработной платы;

- студенты-практиканты, при условии зачисления на должность;

- находящиеся в учебном отпуске при сохраненной им заработной плате;

- находящиеся в очередных ежегодных или дополнительных отпусках;

- имеющие выходной;

- замещающие отсутствующих работников;

- находящиеся в отпуске без сохранения заработной платы;

- участвующие в забастовках;

- граждане других стран, работающие на территории Российской Федерации;

- работающие вахтовым методом;

- не явившиеся на работу по причине прогула;

- находящиеся под следствием.

К пункту «принятые на неполный рабочий день» не имеют отношения граждане, для которых на основании российского законодательства закреплен сокращенный трудовой график. К ним относятся:

- граждане до 18 лет;

- сотрудники, работающие на вредных и химических производствах;

- сотрудницы, для которых утверждены перерывы для кормления;

- женщины, занятые в сельской местности;

- инвалиды 1 и 2 групп.

Следует принять во внимание несколько положений:

- Сотрудник, который получает вознаграждение за работу, находясь на 0,5 ставки или на двух (количество не важно), учитывается как целая единица (1 человек).

- Сотрудник, являющийся внутренним совместителем, учитывается как 1 человек.

- Наемный сотрудник, работающий в рамках гражданско-правового договора, а также находящийся в штате этой же организации (по основному договору), учитывается как 1 человек.

- Сотрудник занятый неполный рабочий день по инициативе работодателя учитывается 1 человек.

Расчет среднесписочной численности работников

За месяц

ССЧ персонала за отчетный период — это средний показатель, который базируется на среднесписочной численности за все месяца. Надо рассчитать ССЧ за каждый месяц требуемого периода.

Формула расчета:

ССЧ за месяц = ССЧ полный день + ССЧ неполный день

Параметр для сотрудников, которые работают полный рабочий день, определить не сложно. Делается это по следующей формуле:

ССЧ полный день = Общая СЧ / Количество календарных дней

ССЧ сотрудников, которые работают неполный день, вычисляется иначе. Сначала рассчитывается общее количество человеко-дней, которое было отработано сотрудниками. Этот параметр необходимо умножить на число календарных (отработанных) дней. Дни, которые сотрудник отсутствовал (больничные, прогулы, отпуска), принимаются за количество часов предыдущего трудового дня:

ССЧ сотрудников, которые работают неполный день, вычисляется иначе. Сначала рассчитывается общее количество человеко-дней, которое было отработано сотрудниками. Этот параметр необходимо умножить на число календарных (отработанных) дней. Дни, которые сотрудник отсутствовал (больничные, прогулы, отпуска), принимаются за количество часов предыдущего трудового дня:

Число человеко-дней = Отработанные часы / Норматив продолжительности рабочего дня

Формула для расчета среднесписочной работников, занятых неполный рабочий день выглядит следующим образом:

ССЧ неполный день = Сумма человеко-дней / Количество календарных дней

Таблица по нормативной продолжительности дня:

| Число рабочих часов в неделе | Продолжительность дня (пятидневная неделя) | Продолжительность дня (шестидневная неделя) |

| 40 | 8 | 6,67 |

| 36 | 7,2 | 6 |

| 35 | 7 | 5,83 |

| 24 | 4,8 | 4 |

В качестве списочной численности сотрудников за выходные и праздничные дни принимают данный показатель за предыдущий рабочий день.

Пример расчета

В компании «Омега» шесть работников в апреле были заняты на работе неполный рабочий день:

- пять сотрудников отработали по 2 часа в день, каждый из них по 22 рабочих дня. Они учитываются за каждый рабочий день как 0,25 человека (2 ч при установленном нормативе для 40-часовой неделе 8 ч);

- один работник отработал по 6 часов в день в течение 22 дней. Этот работник учитывается как 0,75 человека (6 ч при установленном нормативе для 40-часовой неделе 8 ч);

- средняя численность занятых неполный рабочий день, составила 2 человека (0,25 * 22 + 0,25* 22 + 0,25 * 22 + 0,25 * 22 + 0,25 * 22 + 0,75* 22) / 22 рабочих дня в апреле).

Всего работников, которые заняты в компании полный рабочий день 28 человек.

В этом случае расчет среднесписочной численности сотрудников за месяц составит 30 человек = 28 + 2.

За квартал

Квартальная ССЧ сотрудников получается путем сложения среднесписочной численности работников за месяцы работы, которые входят в квартал и деления на 3 (месяцев). Приведем формулу:

ССЧ квартал = (ССЧ месяц 1 + ССЧ месяц 2 + ССЧ месяц 3) / 3

Пример

Компания «Омега» имела среднесписочную численность работников в апреле 491 человек, в мае - 486 человек и в июне - 499. Среднесписочная численность сотрудников за II квартал составила 492 человека ((491 + 486+ 499) / 3).

В случае неполной работы в квартал, то ССЧ определяется суммированием за месяцы функционирования в квартале и деления на 3.

За год

Годовая ССЧ сотрудников получается путем сложения среднесписочной численности работников за месяцы работы и деления на 12 (месяцев). Представим в виде формулы:

Годовая ССЧ = (ССЧ месяц 1 + ССЧ месяц 2 + ССЧ месяц 3 + … + ССЧ месяц 12) / 12

Если компания функционировала неполный год (например, была создана в марте), то ССЧ сотрудников рассчитывается как сумма среднесписочной численности за каждый месяц работы, поделенная на те же 12 месяцев.

Пример расчета

Компания «Омега» имела среднесписочную численность работников:

- Январь – не функционировала

- Февраль – 20

- Март – 23

- Апрель — 30

- Май – 32

- Июнь – 34

- Июль – 36

- Август – 45

- Сентябрь – 42

- Октябрь – 42

- Ноябрь – 38

- Декабрь – 42

Среднесписочная численность равна 31 человеку: (0+20+23+30+32+34+36+45+42+42+38+42) / 12. Такой результат получился потому, что мы сложили все среднесписочные за указанный период и разделили на 12 месяцев.

Таким же образом можно высчитывать ССЧ для полугодия или девяти месяцев:

ССЧ за полугодие = (ССЧ месяц 1 + ССЧ месяц 2 + ССЧ месяц 3 + … + ССЧ месяц 6) / 6

ССЧ за 9 месяцев = (ССЧ месяц 1 + ССЧ месяц 2 + ССЧ месяц 3 + … + ССЧ месяц 9) / 9

Как округлить

Иногда при подсчете ССЧ может быть получено не целое число, в этом случае число округляется. Отчет в ИФНС не подразумевает наличие десятых или сотых долей. Правильное округление будет следующим:

- если после запятой получена цифра 5 или больше, число перед запятой увеличивается на единицу.

- если после запятой получена цифра меньше 5, число остается прежним, дробная часть опускается.

Расчет для ПФР и ФСС

Для предоставления сведений в Пенсионный фонд (отчет РСВ 1) и Фонд социального страхования (4-ФСС) также требуется указывать среднесписочную численность. Отличие расчета заключается в том, что здесь учитываются внешние совместители и сотрудники, работающие по гражданско-правовым договорам.

В статье были рассмотрены примеры и приведены формулы по расчету среднесписочной численности работников. Подробно разъяснены нюансы, которые учитываются при подсчете, отличие отчетов в ПФР и ФСС от ИФНС. Таким образом бухгалтеру с любым уровнем подготовки несложно сделать расчет среднесписочной численности сотрудников своей организации.

Видео — разъяснения о порядке подачи сведений о среднесписочной численности: