Обеспечительный платеж в договоре аренды предназначен для компенсации потерь арендодателя, возникающих у него в случае неисполнения арендатором своих обязательств, предусмотренных соглашением об аренде. Рассмотрим особенности этого платежа.

Роль обеспечений в договорных отношениях

Договорные отношения — это взаимодействие, подразумевающее наличие взаимных обязательств и поэтому основанное на определенных рисках для сторон. Для снижения подобных рисков законодательство предусматривает возможность введения мер, которые хотя бы в какой-то степени могли бы снизить потери от этих рисков. Такие меры называются обеспечительными и могут быть представлены (ст. 329 ГК РФ):

- неустойкой,

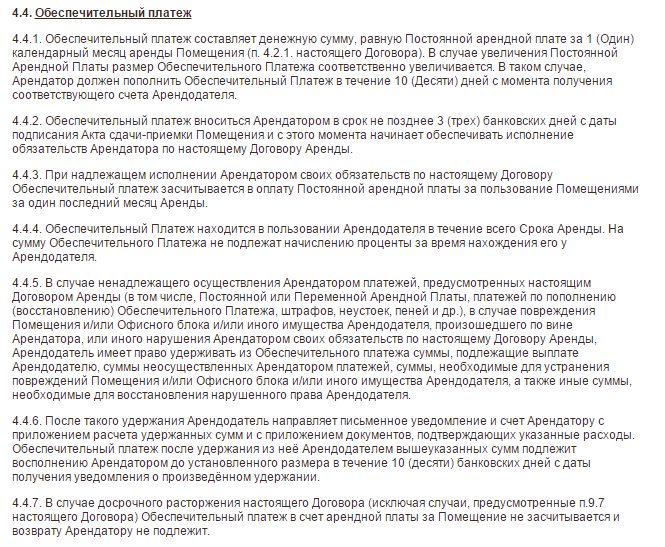

- залогом,

- удержанием вещи,

- поручительством,

- гарантией независимой стороны,

- задатком,

- обеспечительным (гарантийным) платежом.

Обеспечительный платеж — понятие новое для ГК РФ, введенное в него только с 01.06.2015 (закон «О внесении изменений…» от 08.03.2015 № 42-ФЗ). Смысл его заключается во внесении 1-й из сторон договора в пользу 2-й стороны некоторой суммы денежных средств, которая при создании обстоятельств нарушения денежных обязательств перед 2-й стороной будет засчитана в счет их погашения (п. 1 ст. 381.1 ГК РФ). Может иметь место замена вносимых в обязательство денежных средств ценными бумагами или вещами (ст. 381.2 ГК РФ).

Если обстоятельств нарушения обязательств в процессе действия договора не возникнет, то обеспечительный платеж по его завершении обычно возвращается 1-й стороне, хотя по договоренности сторон может быть переквалифицирован в платеж другого назначения. При частичном его использовании сумму платежа восстанавливают до исходной. Возможно также снижение общей его суммы при создании способствующих этому обстоятельств.

Обеспечительный платеж по договору аренды — что это?

Условие о внесении обеспечительного платежа в договоре аренды предусматривают довольно часто из-за того, что подобный документ:

- составляется в отношении дорогостоящего имущества;

- отражает обязанность регулярной уплаты арендных платежей;

- действует в течение достаточно продолжительного времени.

То есть обеспечительным платежом в договоре аренды могут решаться задачи возмещения ущерба:

- от утраты имущества или приведения его в состояние, выходящее за рамки, ограничивающие процесс нормального износа;

- непоступления, неполного или несвоевременного поступления арендных платежей;

- несоблюдения арендатором других условий, содержащихся в соглашении об аренде.

В части обеспечительного платежа в договоре аренды следует отразить:

- конкретное его назначение (для погашения ущерба какого вида он предназначен);

- объем средств, вносимых в обеспечение;

- порядок:

- внесения платежа,

- его использования,

- пополнения на использованную сумму,

- изменения размера,

- возврата.

В качестве обеспечительного платежа в договоре аренды обычно выступают денежные средства. Чаще всего они предназначаются для покрытия потерь от несвоевременного внесения арендной платы. Поэтому величина такого платежа, как правило, ставится в зависимость от суммы оговоренной договором платы за какой-либо из периодов аренды: месяц, квартал или год. Хотя возможно и установление любой суммы произвольного размера.

Основной и дополнительный взнос в обеспечительный платеж

В отношении порядка внесения первой (основной) суммы обеспечительного платежа в договоре нужно определить:

- срок, в который это должно быть сделано, и момент, с которого начнет отсчитываться этот срок;

- вид средств для оплаты и способ их внесения.

От момента исполнения обязательства по внесению обеспечения может зависеть срок передачи имущества арендатору. На протяжении всего срока действия договора сумма обеспечительного платежа будет находиться у арендодателя. Проценты на нее не начисляются.

При полном или частичном использовании средств, составляющих гарантийный платеж, его сумма должна быть восстановлена путем дополнительного взноса в это обеспечение.

Договор также может предусматривать изменение величины обеспечительного платежа. Например, в зависимости от увеличения (уменьшения) месячной суммы арендной платы. В этом случае сумму, недостающую до увеличившегося размера обеспечения, необходимо будет дополнительно перечислить арендодателю, а излишки гарантийного платежа можно либо вернуть арендатору, либо зачесть в счет оплаты арендной платы.

Для ситуаций, в которых понадобится либо осуществить дополнительный платеж, либо вернуть (зачесть) денежные средства, в тексте договора также потребуется сделать оговорку о сроках выполнения каждого из необходимых действий и о моменте начала отсчета этих сроков.

Использование гарантийного платежа по договору аренды

Используется гарантийный платеж в 2 случаях:

- на погашение ущерба от нарушения условий договора, причиненного арендодателю в ситуациях, оговоренных в условиях этого документа;

- на оплату арендной платы за завершающие периоды действия соглашения об аренде, что может быть предусмотрено его условиями или дополнительным соглашением к этому документу.

При использовании средств на погашение ущерба арендатора следует известить о том, в связи с чем и в каком объеме использованы средства обеспечительного платежа. Величина осуществленных расходов должна подтверждаться документами. Форма такого извещения (уведомления) может стать приложением к договору аренды. От даты отправки этого уведомления (или даты его получения арендатором) возможно исчисление срока, устанавливаемого для пополнения основной суммы гарантийного платежа. То есть приобретает значимость установление сторонами договора порядка уведомления об использовании средств обеспечения на погашение ущерба.

Возврат гарантийного взноса по договору аренды

Варианты использования суммы гарантийного взноса по завершении договора аренды устанавливают его стороны. Если не предусмотрен зачет в счет оплаты завершающих арендных платежей, то иными возможными вариантами могут быть:

- возврат обеспечения в полном объеме арендатору;

- распределение суммы платежа между сторонами поровну или в каком-то ином соотношении;

- переход прав на обеспечение к арендодателю.

Соответственно, если есть в этом необходимость, выбор варианта нужно отразить в договоре. Операция возврата (в каком бы объеме он ни осуществлялся) не повлечет за собой налоговых последствий ни для арендатора, ни для арендодателя. А вот суммы, остающиеся у арендодателя, станут его доходом, подлежащим обложению налогом на прибыль (УСН или НДФЛ).

Налогообложение гарантийного платежа

В части обложения налогом на прибыль гарантийный платеж расценивается так же, как обеспечение в виде залога, задатка (письма Минфина России от 31.05.2016 № 03-03-06/1/31325, от 18.02.2016 № 03-03-06/1/8968, от 03.11.2015 № 03-03-06/2/63360), поэтому на протяжении срока действия договора он не считается:

- доходом у арендодателя (подп. 2 п. 1 ст. 251 НК РФ);

- расходом у арендатора (п. 32 ст. 270 НК РФ).

В отношении обложения этого платежа НДС следует ориентироваться на норму п. 1 ст. 381.1 ГК РФ, указывающего на то, что превращение его в средства, засчитываемые в оплату услуг по аренде, происходит только при определенных обстоятельствах, которые могут и не наступить. То есть до этого момента гарантийный платеж является средством обеспечения, а не средством расчетов, и, соответственно, не облагается НДС.

Точка зрения Минфина на оценку обеспечительного платежа для НДС

Однако Минфин России придерживается иной, причем отличающейся, точки зрения, считая, что обеспечительный платеж, который предполагает возможность зачета его в оплату арендной платы, должен расцениваться как:

- Средства, связанные с оплатой реализованных услуг по подп. 2 п. 1 ст. 162 НК РФ (письмо от 03.11.2015 № 03-03-06/2/63360). По этой причине арендодателю, работающему с НДС, с суммы полученного обеспечения надо начислить налог к уплате. При таком подходе у обеих сторон договора аренды (если и арендатор работает с этим налогом) возникнут проблемы с вычетом начисленного к уплате НДС:

- у арендатора — поскольку начисление налога арендодателем по подп. 2 п. 1 ст. 162 НК РФ не подразумевает выставления в адрес арендатора счета-фактуры (подп. 1 п. 3 ст. 169 НК РФ, п. 18 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137);

- у арендодателя — потому что вычета по НДС, начисленному по подп. 2 п. 1 ст. 162 НК РФ, ст. 171 НК РФ не предполагает.

- Авансовый платеж, подлежащий обложению у арендодателя налогом по подп. 2 п. 1 ст. 167 НК РФ (письмо от 16.08.2016 № 03-07-11/47861). В этом случае счет-фактура в адрес арендатора выставляется (п. 1 ст. 168 НК РФ) и он вправе взять НДС по авансу к вычету с последующим его восстановлением на момент зачета в счет оплаты оказанных услуг (подп. 3 п. 3 ст. 170 НК РФ). Арендодатель при зачете аванса в счет оплаты аренды также возьмет налог в вычеты (п. 8 ст. 171 НК РФ).

Таким образом, существует неопределенность не только в отношении необходимости начисления НДС с суммы обеспечительного платежа, но и в смысловой оценке этого платежа для целей обложения НДС.

Бухучет обеспечительного платежа

Внесенный обеспечительный платеж учитывается как задолженность:

- дебиторская — у арендатора (пп. 3, 16 ПБУ 10/99);

- кредиторская — у арендодателя (пп. 3, 12 ПБУ 9/99).

У обеих сторон договора он показывается на счете 76 до момента его возврата либо зачета в счет платежей по арендной плате.

Проводки по перечислению/возврату обеспечительного платежа будут следующими:

- У арендатора:

Дт 76об Кт 51 — при перечислении платежа;

Дт 51 Кт 76об — при получении его обратно.

- У арендодателя:

Дт 51 Кт 76об — при получении платежа;

Дт 76об Кт 51 — при его возвращении,

где 76об — субсчет учета расчетов по обеспечениям.

Кроме того, на протяжении срока нахождения обеспечения у арендодателя обе стороны будут отражать его сумму за балансом:

- на счете 009 — у арендатора;

- на счете 008 — у арендодателя.

Если арендодатель операцию получения обеспечительного платежа расценивает как связанную с расчетами по арендной плате и влекущую за собой необходимость начисления НДС, то у него возникнет проводка:

Дт 76ндс Кт 68,

где 76ндс — субсчет учета расчетов по НДС.

В ситуации, когда гарантийный платеж рассматривается в качестве авансового, предназначенного для расчетов по аренде, появятся проводки по вычету, одинаковые для арендатора (если он работает с НДС) и арендодателя, но различающиеся по времени их осуществления (у арендатора — при перечислении аванса, у арендодателя — в момент зачета аванса в счет оплаты услуг):

Дт 68 Кт 76ндс.

Арендатор на момент зачета аванса в счет оплаты аренды восстановит налог:

Дт 76ндс Кт 68.

Если начисление НДС арендодателем осуществлено по подп. 2 п. 1 ст. 162 НК РФ, не предполагающего дальнейшей операции восстановления, то начисленный к уплате налог будет списан на прочие расходы:

Дт 91 Кт 76ндс.

В момент зачета обеспечительного платежа в счет оплаты арендной платы появится проводка по закрытию задолженности по аренде средствами обеспечения:

- у арендатора:

Дт 76ар Кт 76об;

- у арендодателя:

Дт 76об Кт 76ар,

где 76ар — субсчет учета расчетов по арендной плате.

С забалансовых счетов 008 и 009 обеспечение будет списываться в необходимой сумме в момент его возврата или зачета в счет платы по аренде.

Итоги

Обеспечительный платеж, предусматриваемый в соглашении об аренде, предназначается для компенсации потерь арендодателя при невыполнении арендатором своих обязательств. Его конкретное предназначение, объем, особенности внесения, использования, возврата регулируются положениями договора. Для налога на прибыль такой платеж не учитывается, но в ситуациях, увязывающих его с расчетами по арендной плате, может попадать под НДС. В бухучете обеспечительный платеж отражают как задолженность и у арендатора, и у арендодателя.

Одной из наиболее популярных сделок на практике считается аренда. Обеспечительный платеж является часто обязательным условием ее оформления. На практике могут возникать различные сложности при использовании обеспечительного платежа. Чаще всего они связаны с тонкостями отражения в налоговой отчетности полученных доходов и произведенных расходов сторонами сделки. Рассмотрим далее, что собой представляет обеспечительный платеж, как осуществляется его отражение в учетных документах участников соглашения.

Нормативная база

В современном законодательстве предусмотрен перечень мер, гарантирующих исполнение обязательства должником. К ним в первую очередь относят неустойку, залог, поручительство, удержание имущества. С июня 2015 г. в этот перечень был добавлен и обеспечительный платеж. ГК регламентирует порядок применения этой меры.

Предпосылки к появлению

Обеспечительный платеж, образец документального оформления которого будет представлен далее, как гарантия исполнения обязательства, не был ранее закреплен в законодательстве. Однако на практике он получил довольно широкое распространение. Появление этой меры обусловлено необходимостью введения эффективного механизма, не требующего больших затрат и являющегося более простым в использовании, в сравнении, к примеру, с залогом. До недавнего времени обеспечительный платеж в договоре аренды именовался по-разному. Его называли гарантийной суммой, страховым депозитом, взносом и пр. Но значение имеет не само наименование, а назначение меры в каждом отдельном случае. Другими словами, важна та функция, которую реализует обеспечительный платеж в договоре . В частности, задачи, которые выполняет эта мера в отношениях между субъектами, определяют исход судебных разбирательств по искам налоговых органов.

Задачи

Как выше было сказано, правила, в соответствии с которыми вносится , не были регламентированы ранее в законодательстве. В этой связи всегда существовала вероятность квалификации его в качестве задатка либо аванса. Ясность в вопрос внесла судебная практика. Уполномоченные инстанции при разбирательстве споров достаточно четко разграничивают , аванс и задаток. Этим суды подчеркивают самостоятельную роль рассматриваемой меры как средства, гарантирующего исполнение обязательств. Платеж реализует именно обеспечительную задачу. Соответственно, он не может признаваться авансом или задатком. Эти меры исполняют исключительно платежные функции. Для рассматриваемой меры, несомненно, характерны признаки и других инструментов. Но является самостоятельным способом защиты интересов кредитора.

Специфика реализации

Если стороны предусматривают обеспечительный платеж в договоре аренды, то пользователь должен перечислить собственнику имущества определенную сумму. Дальнейшие действия с денежными средствами будут зависеть от поведения сторон сделки. В частности, при надлежащем исполнении обязательства должником, собственник имущества осуществляет возврат обеспечительного платежа . Законодательство допускает разные варианты использования суммы. Так, собственник может произвести зачет обеспечения в счет арендной оплаты или иных платежей по договору, если пользователь не исполнил обязанностей по их перечислению. Полученная владельцем имущества сумма может также использоваться в качестве компенсации убытков, понесенных им по вине второй стороны. Если после всех вычетов остается какая-либо сумма, то она должна быть возвращена субъекту, пользовавшемуся имуществом.

Налоговый учет обеспечительного платежа

Особенности отражения операций с полученной суммой будут зависеть от условий соглашения. Так, если стороны оговорили возврат платежа после окончания срока использования имущества, то у собственника доходы, принимаемые в расчет базы, не возникают. Соответствующий вывод вытекает из анализа положений НК (статьи 346.15 (п. 1.1), 251 (п. 1 подпункт 2)). Если в соответствии с соглашением, подлежит зачету в счет суммы, установленной сторонами за пользование имуществом, то оба участника сделки обязаны составить акт. При этом собственник отражает полученные средства в составе доходов на дату оформления указанного документа.

Беспечительный платеж: УСН

Рассмотрим на примере, как отражаются расчетные операции. Допустим, предприятие на упрощенном режиме обложения заключило соглашения с 1 и 2 собственниками. От первого было получено 10 тыс. р., от второго - 15 тыс. р. В соглашении с 1 собственником устанавливалось, что по окончании его действия обеспечительный платеж возвращается. В рамках сделки со вторым субъектом полученная сумма будет зачтена в счет средств за пользование имуществом. Как отразить обеспечительный платеж? Проводки по операциям с первым собственником не должны представлять каких-либо сложностей. Записи будут такими:

- Дб сч. 51 Кд сч. 76 - получено 10 000 р. в счет гарантирования исполнения обязательств.

- Дб сч. 76, субсч. "Обеспечительный платеж" Кд сч. 51 - осуществлен возврат.

Расчеты со вторым собственником отражают следующим образом:

- Дб сч. 51 Кд сч. 76 - получено 15 тыс. в счет обеспечения.

- Дб сч. 76, субсч. "Обеспечительный платеж" Кд сч. 76 - произведен зачет суммы в счет оплаты за аренду на дату оформления акта.

- Дб сч. 76, сусбч. "Арендная плата" Кд сч. 91, субсч. "Прочие поступления" - сумма отражена в качестве дохода, согласно акту.

Документальное оформление у пользователя

Рассмотрим особенности операций, используя данные предыдущего примера. В соответствии с арендным соглашением, предприятие перечисляет 1 и 2 собственнику обеспечительные платежи в суммах 10 тыс. р. и 15 тыс. р. соответственно. При этом по окончании срока действия первого соглашения пользователь получит свои деньги обратно. По договору со вторым собственником платеж будет зачтен в сумму арендной платы. Операции по первому соглашению оформляются следующими записями:

- Дб сч. 76 Кд сч. 51 - перечислено 10 тыс. р..

- Дб сч. 51 Кд сч. 76 - сумма платежа возвращена.

Расчеты со вторым собственником отражаются так:

Налог на добавленную ст-сть

Следует ли включать в базу обеспечительный платеж? НДС начисляется в случае, если деятельность субъекта связана с предоставлением услуг. Соответствующее положение предусматривает 146 статья НК (п. 1). Для определения облагаемой базы по налогу прибыль от реализации услуг рассчитывается с учетом всех поступлений субъекта, связанных с их оплатой. Такое правило содержит 153 статья Кодекса (пункт 2). В связи с тем, что обеспечительный платеж перечисляется не в счет оплаты предоставленных услуг, а для гарантирования исполнения обязательства, его не следует относить к средствам, связанным с расчетами. Соответственно, логичен вывод о том, что полученные суммы не облагаются налогом. Между тем, Минфин считает по-другому. По мнению Министерства, обеспечительный платеж связан с оплатой предоставляемых услуг по аренде. Соответственно, он подпадает под нормы НК. Такая позиция изложена Минфином в ответах на поступившие от плательщиков вопросы относительно случаев, когда обеспечительные платежи или их остатки возвращаются пользователю.

Споры

Аргументируя указанную выше позицию, Минфин акцентировал внимание на том, что обеспечительный платеж прямо касается арендной платы, поскольку он получен для гарантии выполнения обязательств пользователем имущества. Аналогичное мнение высказывают и налоговые органы. Это приводит к многочисленным спорам. При их разбирательстве суды обычно изучают условия соглашений для определения природы обеспечительного платежа. Если устанавливается, что он исполняет только функции гарантии, то решения принимаются в пользу пользователей. Так, например, в определении арбитражной апелляционной инстанции указано, что в отличие от задатка, обеспечительные платежи - возвращаемые суммы. Соответственно, по своей юридической природе они являются гарантией выполнения пользователем имущества возложенных на него обязательств. Обеспечение не выступает как средство платежа. До появления обстоятельств, повлекших необходимость удержания средств, перечисленных в качестве гарантии либо до достижения участниками сделки соглашения о зачете, этот взнос не исполняет финансовую функцию. Соответственно, он не может увеличивать облагаемую базу по НДС, согласно 162 статье Кодекса.

Выводы

Учитывая сложившуюся практику, можно заключить следующее. Если согласно соглашению платеж исполняет в первую очередь функцию обеспечения, то на дату перечисления он не считается авансом. Соответственно, он не является объектом обложения. Его возвратный характер указывает на то, что его нельзя рассматривать как оплату в счет будущего предоставления услуг. Следовательно, собственник не может принимать к вычету сумму налога по нему. Также следует обратить внимание на то, что если пользователь не выполняет обязательства по соглашению, при зачете платежа в счет штрафных санкций владелец имущества не начисляет НДС.

Налог на прибыль

При расчете базы по этому отчислению доходы в виде имущественных прав, материальных ценностей, полученных в форме задатка либо залога для обеспечения обязательств, не учитываются. Соответствующее правило устанавливает 251 статья НК (пункт 1, подп. 2). Обеспечительный платеж необходимо рассматривать как гарантию выполнения обязательств пользователем имущества. В этой связи вполне логичным будет применение к ситуации указанной выше нормы. Полученная собственником имущества сумма при условии возврата по окончании периода действия соглашения, не может признаваться доходом. Такое правило действует и для предприятий, использующих кассовый метод и метод начисления. На основании п. 32 270 статьи НК можно сделать вывод о том, что суммы обеспечительных платежей не включаются в состав расходов пользователя имуществом на дату их перечисления. Если говорить о доходах и затратах, имеющих место при зачете, то они отражаются по общим правилам - в зависимости от вида поступлений и издержек.

Дополнительно

Стоит отметить еще один важный момент. Если изначально платеж исполняет не только обеспечительную функцию, но и выступает в качестве средства расчета и, соответственно, может рассматриваться как аванс, то при использовании метода начисления он не подлежит отнесению в состав налоговой базы. Соответствующее положение закрепляют статьи 270 (пункт 14) и 251 (п. 1, подпункт 1). Если предприятие использует кассовый метод и рассматривает обеспечительную сумму в качестве аванса, то его собственник должен включить в доходы в том налоговом (отчетном) периоде, в котором средства были получены. Это следует из положений статей 273 (п. 2) и 251 Кодекса. Между тем если на момент поступления обеспечительной суммы хозяйствующий субъект не может однозначно утверждать, что средства были получены, к примеру, в счет перечисления последней арендной платы, то и отнесение суммы в состав налогооблагаемой базы, по мнению ряда специалистов, не имеет достаточного основания. Если кассовый метод предусмотрен у пользователя имуществом, а внесенные им деньги рассматриваются как аванс, расхода для целей обложения также не возникнет. В этом случае в качестве оплаты будет признано погашение встречного обязательства перед собственником по арендной плате. Это следует из положений 273 статьи Кодекса (п. 3). Поскольку на дату отчисления обеспечительного платежа собственник имущества еще не исполнил своего обязательства по соглашению, арендатор не может принимать эту сумму в составе расходов на момент перечисления.

Заключение

Несмотря на достаточно длительную практику использования обеспечительного платежа у субъектов, вступающих в сделки по аренде, нередко возникают сложности. Как правило, они связаны с расчетами по налогам. Контрольные органы во многих случаях применяют к субъектам штрафные санкции за нарушения положений НК по отчислению налогов. Между тем в большинстве случаев такие действия неправомерны. Законодательство предусматривает возможность обжалования принятых решений о наложении санкций. Обращение в суд зачастую является единственным способом отстоять свои интересы. Как выше было сказано, основной целью уполномоченных инстанций в таких спорах выступает определение функции обеспечительных платежей. Как показывает практика, большинство конфликтов решается в пользу участников сделки. Однако само по себе наличие таких споров указывает на вероятность возникновения претензий со стороны налоговиков. В таких случаях специалисты рекомендуют обратиться непосредственно в территориальное подразделение ФНС за разъяснениями.

ОБЩАЯ СХЕМА РАБОТЫ

1. ПРЕТЕНЗИОННАЯ СТАДИЯ

- Сбор документов и их павовая оценка.

- Разработка решения вариантов вопроса в т.ч. путем мирного решения. Подробнее...

На этой стадии выясняется правовое содержание тех конфликтов, задач или проблем, которые привели или могут привести клиента в суд, а также разрабатываются различные способы их решения. Прежде всего, мирным путем (если это возможно), путем переговоров и поиска компромисса.

2. ПРЕДСУДЕБНАЯ СТАДИЯ

- Сбор и подготовка документов, обосновывающих выработанную правовую позицию.

- Подача иска в суд. Подробнее...

Предполагает разработку концепции защиты интересов клиента и сбор всех необходимых доказательств. На этой стадии юристами фирмы разрабатывается главный документ, который во многом будет определять судьбу дела в первой инстанции - проект дела, в котором юристами делается по возможности полный и всесторонний анализ наиболее эффективных способов защиты интересов клиента. По наиболее важным делам проект дела обсуждается коллегиально всеми ведущими юристами компании. На основании проекта дела готовится исковое заявление.

3. ПЕРВАЯ ИНСТАНЦИЯ

- Проведение предварительного слушания.

- Оценка возражений противоположной стороны.

- Корректировка и уточнение сформированной позиции (при необходимости сбор дополнительных доказательств).

- Проведение основного слушания. Подробнее...

Работа в суде первой инстанции очень важна, т.к. она закладывает фундамент всего процесса, потому что в других инстанциях (а серьезные процессы проходят, как правило, через несколько инстанций) будет рассматриваться и переоцениваться работа, выполненная в первой инстанции арбитражного процесса. Эта работа предполагает выдвижение и обоснование своей правовой позиции, знакомство с правовой позицией оппонентов, разработка и донесение до суда контраргументации. Юрист нашей фирмы после каждого заседания готовит отчет о проведенном процессе, который, как правило, подробно обсуждается и анализируется для выработки наиболее выигрышной правовой позиции.

4. АПЕЛЛЯЦИОННАЯ ИНСТАНЦИЯ

- Оценка жалобы противоположной стороны.

- Разработка проекта дела.

- Проведениеслушания дела. Подробнее...

Работа в суде апелляционной инстанции проверяется уже вынесенное решение суда первой инстанции. Стадия апелляционной инстанции очень важна, т.к. Постановление апелляционной инстанции вступает в силу немедленно и подлежит принудительному исполнению через службу судебных приставов. Апелляционная инстанция заседает в составе 3-х судей, а не одного, как в суде первой инстанции, выносит решение коллегиально; по ряду вопросов может иметь свою собственную правовую позицию. Поэтому на этом этапе очень важно хорошо подготовиться к делу и суметь отстоять уже принятое в пользу клиента положительно решение или добиться изменения отрицательного решения.

>5.

КАССАЦИОННАЯ ИНСТАНЦИЯ

- Правовая оценка решения суда.

-Оценка жалобы противоположной стороны.

- Разработка проекта дела.

- Подготовка жалобы/отзыва на жалобу.

- Проведение слушания дела. Подробнее...

Эта инстанция ставит в деле фактическую точку, которая впоследствии лишь теоретически может быть изменена Вышестоящим судом. На практике, дальше Кассационной инстанции дело уже не пойдет. Часто случается, что Кассационная инстанция изменяет решение, принятое ранее судами других инстанций, устраняя различные судебные ошибки, т.к. в Кассационной инстанции дело изучается наиболее внимательно и беспристрастно. Поэтому, чтобы отстоять достигнутое решение или добиться перелома в деле, очень важно суметь грамотно и четко донести до суда свою позицию, которая, безусловно, должна быть созвучна с судебной практикой Кассационной инстанции по аналогичным делам. На стадии Апелляционного и Кассационного рассмотрения дела решающим фактором становится опыт юристов и хорошее знание судебной практики Высшего Арбитражного суда, данного суда, и зачастую также участвующих в деле судей

6. ИСПОЛНИТЕЛЬНОЕ ПРОИЗВОДСТВО

- Возбуждение исполнительного производства.

- Участие в исполнительных действиях.

- Обеспечение исполнения решения суда. Подробнее...

Завершающая стадия процесса, когда уже решение принято и, казалось бы, вся борьба позади, на самом деле является самой трудной и непредсказуемой. В исполнительном производстве совершается больше всего ошибок, в исполнительном производстве больше всего субъективизма, порой оказываются самые длинные сроки. Часто внутри стадии исполнительного производства возникают самостоятельные процессы: например, обжалование действий или бездействий судебного пристава-исполнителя. Эта стадия требует от юриста особенных качеств: настойчивости и обаяния, умения разговаривать с людьми и хорошего знания всех тонкостей и нюансов исполнительного производства.

Заключение любого типа договора является своеобразным риском для любой его стороны. Потому максимальное предусмотрение в договоре всех возможных конфликтных ситуаций и своеобразная «страховка» - залог успешных договорных отношений. Для договора аренды такой «страховкой» может выступать обеспечительный платёж.

Законом предусмотрены разные способы обеспечения выполнения обязательства. Наиболее известным из них является залог. Неким подобием залога для договора аренды является обеспечительный платёж аренды. Анализ ст.381.1 ГК РФ позволяет определить обеспечительный платёж, как способ обеспечения выполнения обязательства, путём внесения определённой денежной суммы, одной стороною в пользу другой.

Указанный способ обеспечения может быть использован только при наличии денежных обязательств. После внесения платёж, как бы «замораживается» на счету стороны, которая его получила. После того, как обязательство исполнено, платёж засчитывается, как часть выполнения денежного обязательства арендатора.

Стороны в договоре предусматривают срок исполнения обязательства. В случае если в установленный условиями сделки срок обязательство не было выполнено – обеспечительный платёж возвращается стороне, которая его внесла. Те же последствия наступают, когда обязательство было прекращено на основаниях, установленных законом.

Руководствуясь принципом свободы договора, законодатель предусматривает возможность сторон установить иные условия, при которых обеспечительный платёж возвращается целиком или полностью внесшему его контрагенту. Также он может быть частично или полностью разделён между сторонами. В этой ситуации всё зависит от воли сторон.

Размер средств, вносимых контрагентом по договору, определяется также в соответствии с волей сторон. Для договора аренды размер обеспечительного платежа устанавливается в зависимости от того, какой тип арендной платы установлен условиями сделки. В зависимости от типа арендной платы для договора аренды могут быть установлены такие виды обеспечительных платежей:

- платёж в размере месячной (квартальной, годовой) арендной платы;

- платёж в фиксированной сумме.

Первый тип привязан к периодичности и размеру арендных платежей, вносимых постоянно. То есть, это может быть не только месячный арендный платёж, например. Это вполне могут быть несколько месячных платежей (или другие вариации, приемлемые для сторон). В свою очередь, обеспечительный платёж в фиксированной сумме не привязан к арендной плате. Это может быть любая произвольная сумма.

Форма обеспечительного платежа по договору аренды – исключительно денежная. Даже если сторонами оговорен расчёт по договору в натуральной форме или в форме продукции, получаемой в результате найма. Связано это с тем, что Гражданским кодексом РФ обеспечительный предусмотрен исключительно, как способ обеспечения денежного обязательства. В свою очередь, форма внесения денежных средств может быть любой – как наличной, так и безналичной.

Момент внесения обеспечительного платежа

Существенным моментом является срок внесения денежных средств стороной договора, предпочтительным является определение такого срока в самих условиях сделки. Кроме того, необходимо определить момент, с которого будет начинаться отсчёт срока для внесения платежа.

Так, примером удачно определённого срока может быть такой фрагмент договора: «Арендатор обязан внести обеспечительный платёж по договору аренды в течение десяти календарных дней с момента получения счёта от Арендодателя». Указанный пункт выполняет сразу несколько важных функций:

- установление срока для внесения платежа;

- определение момента начала отсчёта срока для перечисления денежных средств;

- детерминирование способа внесения средств (безналичный, на счёт Арендодателя).

К моменту внесения обеспечительного платежа может быть «привязан» другой фундаментальный момент по договору аренды – момент предоставления имущества в непосредственное пользование арендатора. Так, условиями сделки может быть предусмотрена возможность арендатора, получить имущество в пользование только в день внесения обеспечительного платежа.

Возврат денежных средств, внесённых в качестве обеспечения

Кроме функции исполнения обязательства, обеспечительный платёж имеет ещё одну – он может стать своеобразным «резервным фондом» обязательства. Так, условиями сделки может быть предусмотрено право стороны, на счёт которой внесены средства, осуществлять издержки из обеспечительного платежа, в случае ненадлежащего выполнения контрагентом обязательства. Например, если арендатор не внёс очередной месячный арендный платёж, арендодатель может денежные средства, внесённые ранее засчитать, как именно этот арендный взнос.

Как отмечалось выше, после окончания срока действия договора найма обеспечительный взнос, может быть засчитан в качестве арендной платы за последний арендный период, либо возвращён на счёт нанимателя. Однако на этом этапе могут возникнуть трудности именно у арендатора. Если арендодатель – не совсем добросовестно исполняет условия сделки и нормы закона, возвратить средства будет проблемно. При этом наймодатель может мотивировать свой отказ возвратить денежные средства мнимыми или настоящими нарушениями условий договора.

Если арендодатель отказывается возвращать денежные средства, а договор аренды выполнялся неукоснительно (или даже при наличии небольших нарушений), лучший выход для нанимателя – обращение в арбитражный суд. Судебная практика по этому поводу не совсем однозначна. Однако большинство судов склоняются к тому, что право на обращение взыскания на обеспечительный платеж в случае нарушения договора, должно быть прямо предусмотрено условиями сделки. Если же такое право прямо не предусмотрено сделкой – действия арендодателя могут быть признаны неправомерными.

Также суды склоняются к тому, что письменное уведомление контрагента об обращении взыскания на денежные средства по обеспечительному взносу, является обязательным фактором. Закон не предусматривает императивной обязанности стороны отправить письмо об этому своему контрагенту. Однако такой шаг может свидетельствовать о добросовестности стороны и склонить чаши весов в суде в ту или иную сторону.

В целом обеспечительный платёж, может стать хорошей практикой принуждения стороны договора к его надлежащему их исполнению. Однако при составлении договора необходимо особое внимание обратить именно на этот пункт, ведь он может стать, как дискриминирующим, так и абсолютно справедливым.

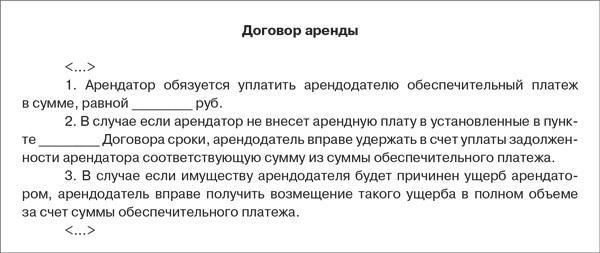

Пример условий договора об обеспечительном платеже

Удачным примером пункта об обеспечительном платеже в договоре аренды является нижеприведённый.